Nell'era digitale, la privacy finanziaria è diventata una priorità per molti. L'incertezza delle regolazioni e della tassazione quando si tratta di cryptovalute, può generare un certo livello di ansia e preoccupazione per chi ormai è a tutti gli effetti un utilizzatore di questo sistema finanziario parallelo, senza orari e senza confini.

Le carte prepagate anonime ricabili con stablecoin o crypto emergono come una soluzione intrigante per chi desidera mantenere l'anonimato nelle transazioni online. Questo articolo esplora il concetto di carte prepagate senza l'obbligo del KYC (Know Your Customer), illustrando come funzionano, l'opzione delle gift card e la mia esperienza personale nel testare due di queste soluzioni: Laso.finance e Bitstore.com. Analizzeremo anche la loro compatibilità con servizi come PayPal e Google Wallet.

Cos'è il KYC

KYC, acronimo di Know Your Customer (Conosci il tuo cliente), rappresenta un insieme di procedure adottate dalle istituzioni finanziarie per verificare l'identità dei propri clienti. Il processo di KYC è fondamentale nell'ambito della lotta contro il riciclaggio di denaro, il finanziamento del terrorismo e altre attività illegali. Per i clienti, questo significa dover fornire documentazione che confermi la loro identità, come passaporti, carte d'identità o patenti di guida, e talvolta anche prove di residenza come bollette o estratti conto bancari.

Ormai con la costante scusa della lotta all'evasione, la pressione sugli istituti finanziari per raccogliere un'enorme quantità di dati personali è al massimo storico. I pagamenti digitali hanno ulteriormente inasprito questo modo di fare, e non a tutti sta bene sventolare le proprie abitudini di spesa agli istituti di credito.

Nonostante l'importanza del KYC per la sicurezza e la trasparenza finanziaria, molte persone cercano alternative che consentano loro di mantenere un livello di anonimato nelle loro transazioni. Questo desiderio nasce da varie ragioni, che vanno dalla semplice preferenza per la privacy fino alla necessità di proteggere i propri dati personali dall'essere compromessi o utilizzati in modo fraudolento. In questo contesto, le carte prepagate anonime si presentano come una soluzione allettante, in quanto permettono di effettuare acquisti e transazioni finanziarie senza lasciare una traccia digitale che possa essere facilmente ricondotta all'utente.

Come funzionano le carte prepagate senza KYC

Le carte prepagate senza KYC funzionano in modo simile alle tradizionali carte di debito, ma con una differenza significativa: non richiedono al titolare di svelare la propria identità. Queste carte possono essere acquistate online o in alcuni negozi fisici, spesso pagando in contanti o tramite altri metodi che non lasciano traccia, come le criptovalute.

Una volta acquistata, la carta può essere ricaricata con fondi a scelta dell'utente, che poi potrà spenderli presso i commercianti che accettano quel tipo di carta. Le transazioni effettuate con queste carte sono difficili da tracciare fino al consumatore, offrendo così un livello di anonimato maggiore rispetto alle carte bancarie tradizionali. Tuttavia, è importante notare che il grado di anonimato può variare a seconda del fornitore della carta e delle specifiche politiche adottate.

Oltre all'anonimato, queste carte offrono diversi vantaggi, come la facilità di utilizzo e la possibilità di controllare le spese, poiché possono essere ricaricate con un importo limitato di fondi. Questo le rende particolarmente utili per la gestione del budget o per coloro che non hanno accesso ai servizi bancari tradizionali.

Un'alternativa più tradizionale: le gift card anonime

Le gift card rappresentano un'alternativa interessante alle carte prepagate tradizionali. Disponibili per una vasta gamma di piattaforme e negozi, le gift card possono essere acquistate senza dover fornire alcuna informazione personale, rendendole un'opzione attraente per chi desidera mantenere l'anonimato nelle proprie transazioni.

Queste carte regalo possono essere utilizzate per acquisti specifici presso i rivenditori o le piattaforme che le emettono, offrendo così un certo grado di flessibilità. Tuttavia, la loro applicabilità è naturalmente limitata all'ambito specifico per cui sono state emesse, il che potrebbe rappresentare un limite rispetto alle carte prepagate anonime che, in teoria, possono essere utilizzate più liberamente.

Nonostante questa limitazione, le gift card rimangono una scelta popolare per coloro che desiderano fare regali o effettuare acquisti online senza dover rivelare le proprie informazioni di pagamento. Inoltre, l'acquisto di gift card con contanti o criptovalute può aumentare ulteriormente il livello di anonimato delle transazioni.

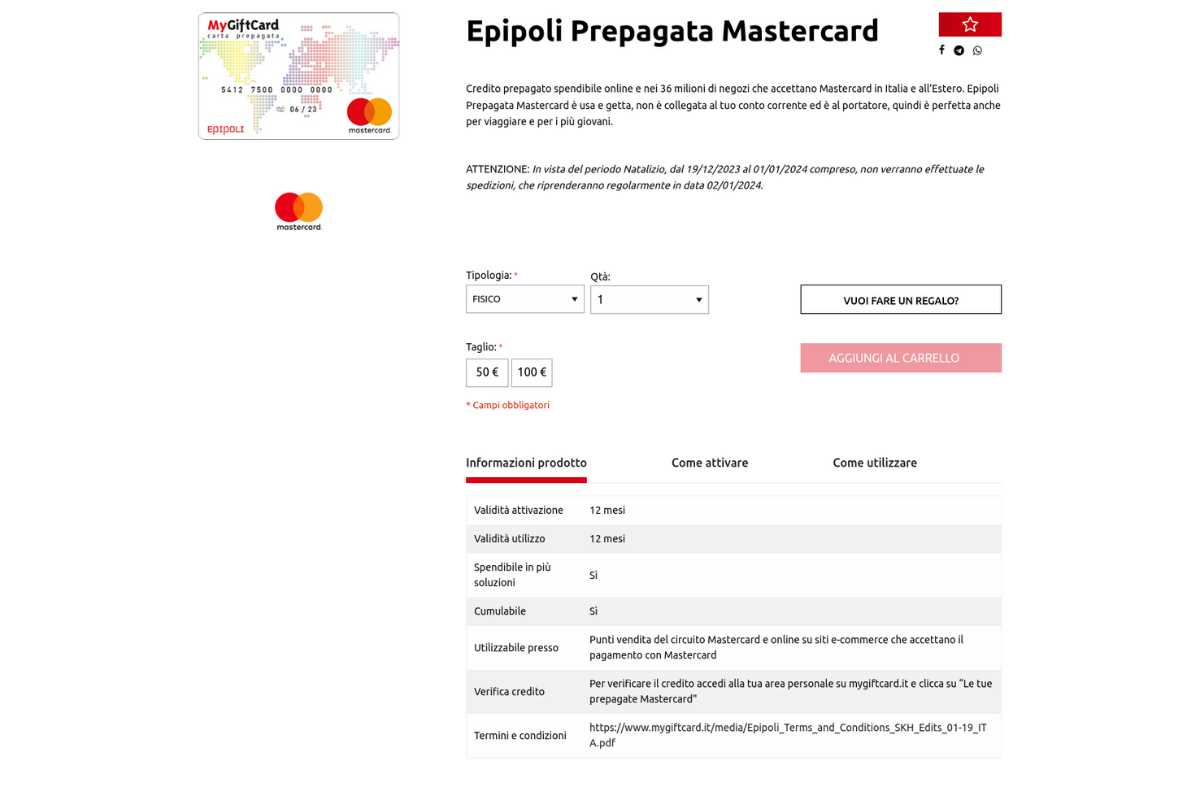

La gift card Mastercard Epipoli

Questa carta prepagata, proprio come le alternative più moderne, non richiede alcuna identificazione e funziona proprio come una vera carta prepagata. La si può utilizzare su qualsiasi negozio fisico ed ecommerce.

Si può acquistare sia online che in una serie di centri commerciali o negozi in contanti. Certo, se è la privacy che si sta cercando comprarla online con una carta tradizionale non ha molto senso.

Tecnicamente la si dovrebbe trovare in una serie infinita di Supermercati, negozi di elettrodomestici e tabaccherie (Conad, Carrefour, Feltrinelli, Trony, Sisal); ma nella mia esperienza personale, specialmente negli ultimi tempi non è assolutamente semplice da trovare e mi sono spesso trovato costretto ad utilizzare soluzioni alternative.

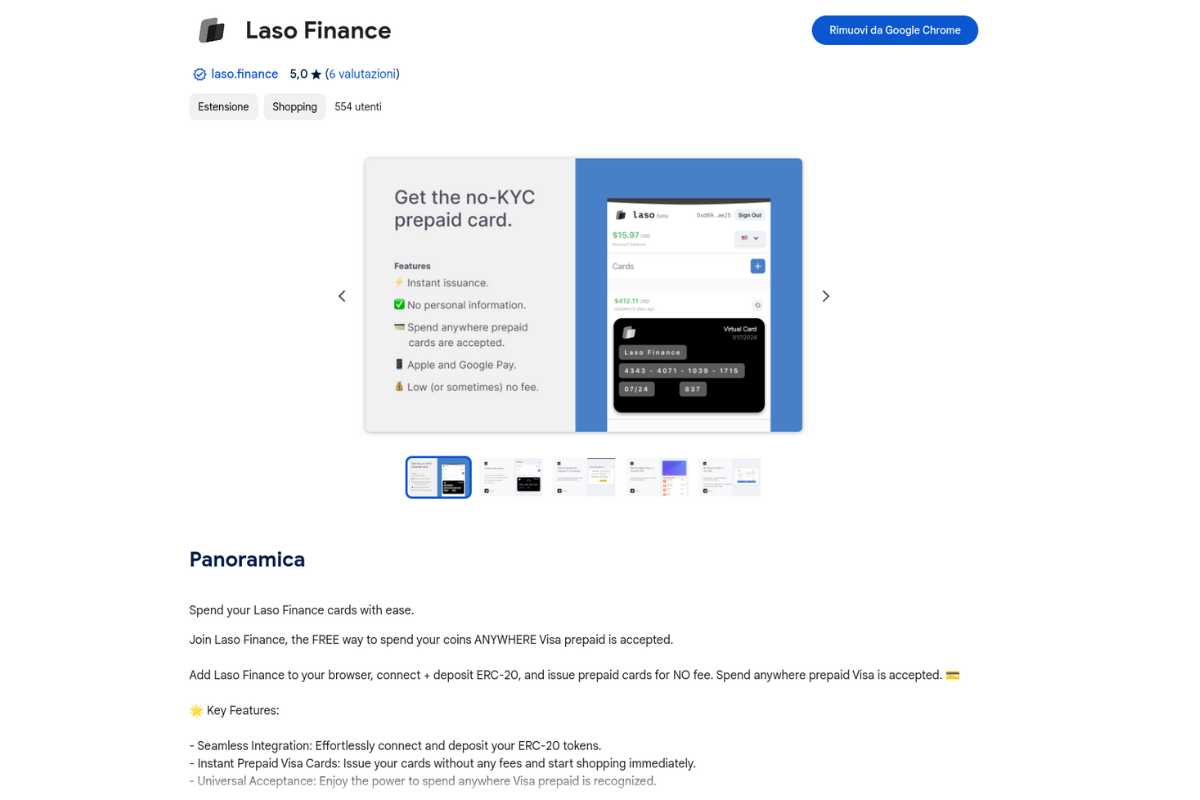

La prima carta che ho testato: Laso.finance

Laso.finance si distingue nel panorama delle carte prepagate anonime per la sua facilità d'uso e per l'approccio orientato alla privacy.

L'approccio è assolutamente Web3, per utilizzarla basta un wallet Metamask ed almeno 1$ in stablecoin. Oltre ad Ethereum supporta diversi L2 tra cui Polygon, Optimism, Arbitrum e Solana.

Niente email, registrazioni o termini del servizio da accettare. L'unico inconveniente sono le fees non proprio al minimo del mercato. Sulla carta ricabile valida negli USA si arriva al 6,8% su ogni ricarica. Mentre le gift card valide in tutto il mondo la situazione è molto più abbordabile con fees che vanno da 0 a 3,5%. L'unico problema di queste ultime è che sono ricabili una sola volta quindi è probabile ritrovarsi con qualche centesimo che non si riesce a spendere.

Ma andiamo nel dettaglio.

Le fees ed i limiti di Laso.finance

Al di là delle fees non proprio bassissime di cui abbiamo già parlato e che andremo presto ad analizzare nel dettaglio ho trovato l'approccio di Laso.finance estremamente trasparente e corretto. Una sola fees applicata immediatamente alla ricarica e poi stop. Gli altri concorrenti hanno un'approccio diverso e spesso fatto di piccole ma costanti fees per ogni operazione, che ne rende l'utilizzo tedioso dato che alla fine non sai mai quanto spenderai veramente per un acquisto.

Esistono diverse tipologie di carte di cui una accessibile dal sito web ed un'altra dall'estensione per Google Chrome ed altri browser Chromium (Brave, Edge, Opera, Vivaldi, etc.)

Fees

Carta accessibile dal sito web:

Questa è la carta ricaricabile valida solo negli Stati Uniti. Ha una commissione di deposito del 6,8%. Nessuna commissione di transazione, nessuna commissione di prelievo.

Carte accessibili dall'estensione per Chrome:

Saldo conto dell'estensione: Nessuna commissione di alcun tipo.

Carta non ricaricabile in USD: Nessuna commissione di deposito o di transazione. 5% di commissione di prelievo.

Carta non ricaricabile in CAD: Nessuna commissione di deposito o di transazione. 5% di commissione di prelievo.

Carta non ricaricabile Internazionale: 3,5% di commissione di deposito. Nessuna commissione di transazione. 5% di commissione di prelievo.

Limiti sulla spesa

L'unico limite impostato è di 1000$ per carta al giorno. Ovviamente niente vi vieta di utilizzare più carte con diversi indirizzi per aumentare il limite di spesa.

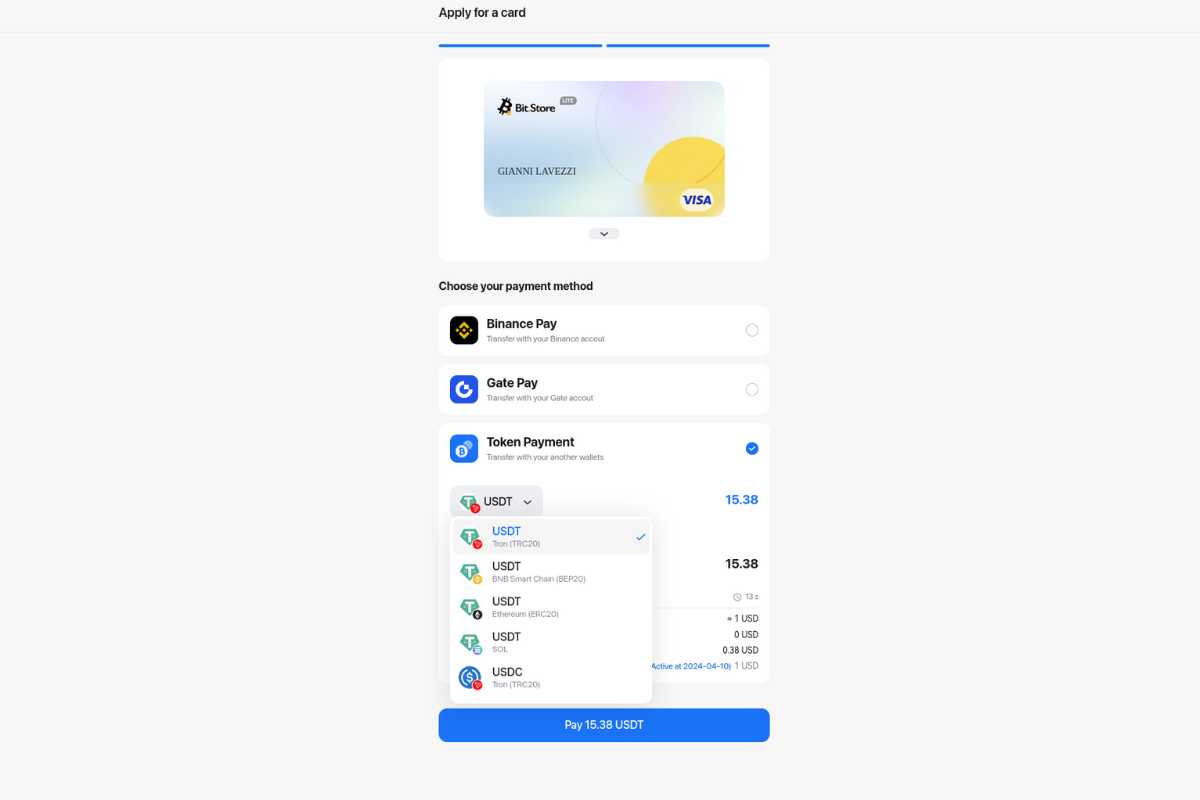

La seconda carta: Bitstore.com

La carta virtuale Bitstore è completamente anonima, sebbene ci sia bisogno di un indirizzo email per la registrazione, si può ricaricare con Bitcon, Ethereum, USDT o USDC. Come reti aggiuntive sono supportate Binance Smart Chain, Solana e Tron.

La dashboard chiede un nome e numero di telefono prima della ricarica iniziale ma si può tranquillamente inserire una cosa a caso.

Fees

La carta Bitstore potrebbe essere un opzione più economica per qualcuno dato che la fee di ricarica è solo del 2.5%. Esistono però una marea di altre fees a cui fare attenzione, ce ne sono talmente tanto che l'unico modo di riassumerle è stilare una tabella:

| Voce | Limite |

|---|---|

| Saldo massimo | $120,000 |

| Importo minimo di ricarica | $15 |

| Limite massimo di carico della carta al mese | $10,000 al mese |

| Limite massimo di pagamento con la carta al giorno | $10,000 al giorno |

| Voce | Commissione |

|---|---|

| Commissione di emissione | $0 |

| Commissione mensile | $1 |

| Commissione di ricarica in cripto | 2,5% |

| Commissione per consumi | Piccole transazioni (Sotto i 10 USD di consumo): 0.15 USD |

| Commissione per transazione estera (acquisti non in USD) | Sotto i $35: 0.5USD per transazione; Sopra i $35: 1,5% per transazione; Acquisti in USD: 0.15 USD per transazione; Acquisti non in USD: 0.5 USD per transazione; Acquisti non in USD: Spesa aggiuntiva di 0.5USD |

| Commissione di declino | 0.15 USD |

| Commissione di rimborso | 0 USD |

Mastercard (bin della carta 553437): Commissione completa per transazioni sotto i $35: 0.5USD per transazione; sopra i $35: 1.5% per transazione. Acquisti in USD: 0.15 USD per transazione. Acquisti non in USD: 0.5 USD per transazione. Spesa aggiuntiva di 0.5USD per acquisti non in USD.

Mastercard (bin della carta 515783, in manutenzione): Commissione completa: 1% per transazione. 0.3USD per acquisti non in USD. Nessuna commissione di rimborso.

VISA (bin della carta 441112): Commissione completa per transazioni sotto i $45: 0.5USD + 2% per transazione; sopra i $45: 2% per transazione. Acquisti in USD: 0.15 USD per transazione. Acquisti non in USD: 0.5 USD per transazione. Spesa aggiuntiva di 0.5USD per acquisti non in USD.

VISA (bin della carta 486695): Commissione completa: 1% per transazione. 0.5USD per acquisti non in USD. Nessuna commissione di rimborso.

VISA (bin della carta 476715): Commissione completa per transazioni sotto i $35: 0.5USD per transazione; sopra i $35: 1.5% per transazione. Acquisti in USD: 0.15 USD per transazione. Acquisti non in USD: 0.5 USD per transazione. Spesa aggiuntiva di 0.5USD per acquisti non in USD.

Non sono un fan di questo approccio

Ho accennato prima che anche se magari alla fine la carta Laso.finance potrebbe costarmi di più, almeno so perfettamente a quanto ammonta la spesa finale, mentre con la carta BitStore potrei torvarmi a spendere per ulteriore commissioni praticamente ad ogni acquisto. Esistono però degli use-case dove questa carta conviene sicuramente di più.

In generale, con una commissione mensile di 1$ si può tranquillamente provare e confrontarla con l'altra carta per vedere concretamente qual'è la migliore.

Limitazioni

Mentre per la carta Laso.finance ci sono chiare istruzioni per essere utilizzata con Google Wallet, Apple Pay o Paypal, e virtualmente essere utilizzata dovunque; la carta BitStore presenta solo una sequela infinita di limitazioni e posti dove non viene accettata. Tant'è vero che sullo stesso sito c'è praticamente una lista dei posti comuni dove può essere utilizzata.

Chi più spende meglio spende

Come si può immaginare dal tono generale dell'articolo, alla fine ho preferito la carta Laso.finance, che presenta molti meno problemi ed è più comoda da ricaricare ed utilizzare in generale.

Non vi resta che bruciare qualche decina d'euro e provarle entrambe per scoprire qual'è quella più adatta a voi.

In linea generale, queste carte virtuali senza KYC sono un modo piuttosto semplice di perseguire privacy e anonimato, sfuggendo dai sistemi finanziari tradizionali; almeno finchè non saremo capaci di spendere le nostre cryptovalute direttamente negli esercizi commerciali.